Вход

ВходКоэффициент оборачиваемости

Коэффициент оборачиваемости – параметр, путем расчета которого можно оценить скорость оборота (применения) конкретных обязательств или активов компании. Как правило, коэффициенты оборачиваемости выступают в роли параметров деловой активности организации.

Коэффициенты оборачиваемости – несколько параметров, которые характеризуют уровень деловой активности в краткосрочном и долгосрочном интервале. К ним относится целый ряд коэффициентов - оборотных средств и оборачиваемости активов, дебиторской и кредиторской задолженности, а также запасов. В этой же категории относятся коэффициенты собственного капитала и наличных средств.

Сущность коэффициента оборачиваемости

Вычисление показателей деловой активности осуществляется с помощью целого ряда качественных и количественных параметров – коэффициентов оборачиваемости. К основным критериям данных параметров можно отнести:

Деловую репутацию компании;

- наличие постоянных покупателей и поставщиков;

- ширину рынка сбыта (внешнего и внутреннего);

- конкурентоспособность предприятия и так далее.

Для качественной оценки полученные критерии должны сопоставляться с аналогичными параметрами у конкурентов. При этом информацию для сравнения стоит брать не из бухгалтерской отчетности (как это происходит обычно), а из маркетинговых исследований.

Упомянутые выше критерии находят отражение в относительных и абсолютных параметрах. К последним можно отнести объем применяемых в работе компании активов, объемы продажи готового товара, объем собственной прибыли (капитала). Количественные параметры сравниваются в соотношении к различным периодам (это может быть квартал или год).

Оптимальное соотношение должно выглядеть следующим образом:

Скорость прироста чистого дохода > Скорости прироста прибыли от продажи товара > Скорости прироста чистых активов > 100%.

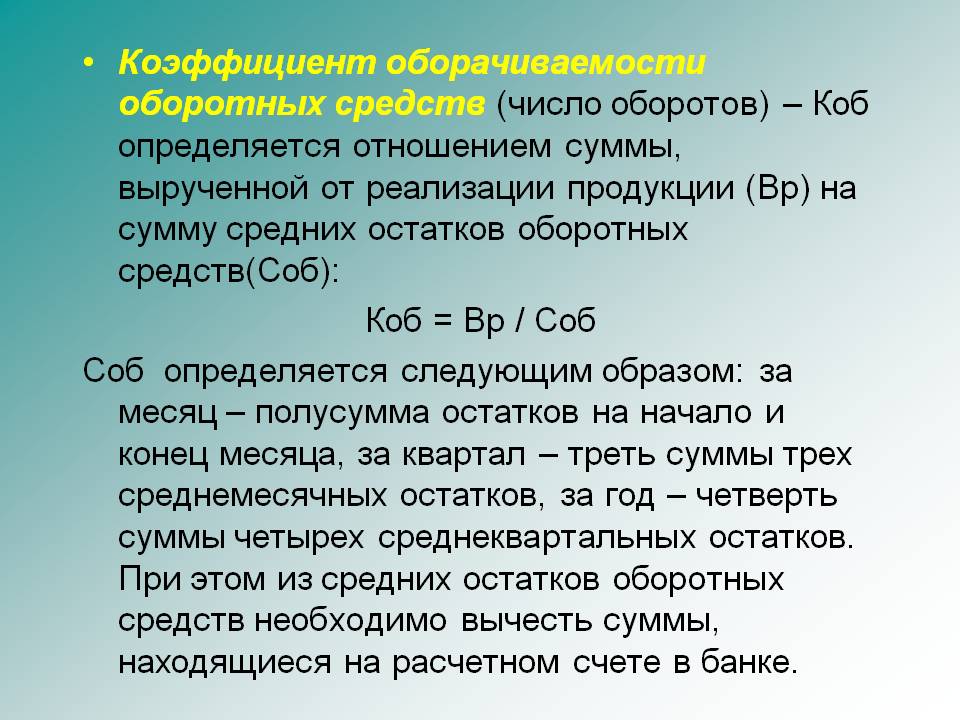

3. Коэффициент оборачиваемости текущих (оборотных) средств отображает, насколько быстро обращается и используется . С помощью этого коэффициента можно определить, какой оборот сделали оборотные активы за определенный период (как правило, год) и какой объем прибыли принесли.

Предприятия:

- ();

- расходы и запасы компании в будущих периодах;

Дебиторские долги;

- краткосрочные денежные инвестиции.

Коэффициент оборачиваемости зависит от темпов производства предприятия, видов его деятельности, квалификации персонала, длительности производства. Чем больше этот параметр, тем выше результаты показывает компания.

Вычисление коэффициента осуществляется так :

К об.= Прибыль от реализации товара компании / Средняя стоимость своего капитала за определенный период времени.

4. Коэффициент оборачиваемости запасов. После расчета этого коэффициента можно оценить скорость оборота предприятия и активность применения его запасов.

Нормы у данного параметра нет. Как и предыдущие коэффициенты, он анализируется в динамике для определенной компании (отрасли). Если величина показателя снижается, то это сигнализирует о чрезмерном избытке запасов нереализованных товаров на складах. В свою очередь, рост коэффициента – признак увеличения активности предприятия в вопросе получения прибыли. С другой стороны, завышенный коэффициент оборачиваемости запасов это плохо. В этом случае можно сделать вывод, что запасы компании истощены и требуют пополнения.

Расчет параметра производится таким образом :

Коз = Доход нетто от реализации продукции / Средняя цена оборотных средств предприятия за год.

5. Следующий параметр - к оэффициент оборачиваемости дебиторского долга. Благодаря ему, можно определить, насколько быстро покрывается компании. Четких норм для данного параметра не существует. Чем больше параметр, тем активнее потребители погашают свои долги, что, в свою очередь, выгодно компании.

Расчет производится по простой формуле :

Кодз = Прибыль от продажи услуг (товаров) / Средний размер дебиторской задолженности за год .

6. Коэффициент оборачиваемости кредиторской задолженности . Этот параметр отображает активность и скорость погашения обязательств компании перед заемщиками. Кроме этого, коэффициент показывает объем оборота покрытия долгов перед кредиторами в течение конкретного времени. Номинальная величина параметра зависит от отрасли и нюансов деятельности компании и может меняться.

Кокз = Прибыль от продажи услуг и товаров / Средний объем кредиторской задолженности компании.

7. Коэффициент оборачиваемости денежных средств позволяет оценить, несколько активной является скорость обращения капитала. Кроме этого, данный параметр позволяет оценить, сколько оборотов совершили деньги через кассу и счета компании.

Вычисление коэффициента осуществляется по формуле:

Кодс = Прибыль от продажи услуг предприятия (реализации товаров) / Средний объем денежных средств предприятия.

В ряде случаев расчетная формула может быть оптимизирована. Лучший вариант, когда к числу в знаменателе добавляются и . Так можно дополнительно оценить активность оборота наиболее ликвидных активов.